Az alábbi esszé a szerző, Horváth Ilona előadásán alapszik, amelyet 2018. április 19-én mutatott be a PénzSztár konferencián, Budapesten. A szerző bemutatkozása a cikk végén olvasható. A képek részben a szerző munkái, az ettől eltérő képek forrásait külön közöljük. A cikk egy hosszabb elemzés, ami számtalan hasznos megállapítást és továbblépéshez szükséges gondolatot ad a pedagógusoknak.

Mit jelent a, pénzügyi műveltség, pénzügyi oktatás fogalma?

A pénzügyi műveltség az alapvető életképességek elengedhetetlen eleme. Az itthon elterjedt pénzügyi kultúra fogalmán a legtöbben az ismeretek és a képességek egységét értik, egyes kutatók azonban a pénzügyi kultúrát a pénzügyi ismeretek fogalmával azonosítják. Előadásomban a pénzügyi műveltség kifejezést használtam, mégpedig az angol financial literacy, írni-olvasni tudás értelemben. Kitágítva a fogalom határait, a pénzügyi, gazdasági kompetenciákhoz kapcsolódó általános tájékozottságot, a biztonságos eligazodást, az összefüggések értését, az alkalmazható tudást hangsúlyozom.

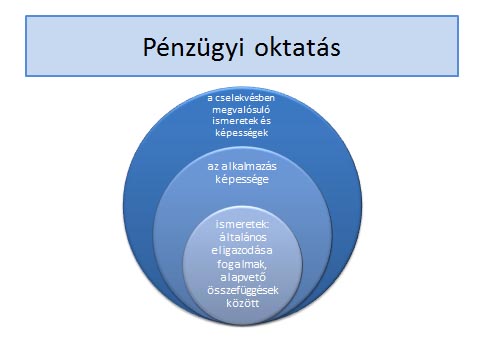

Ha azt vizsgálom, hogy a középiskolában a pénzügyi műveltség fejlesztésének milyen lehetőségei vannak, mindenekelőtt a pénzügyi, gazdasági oktatás fogalmát kell szemügyre venni. A kognitív kompetencia fontos szerepét kiemelve, két alapvető eleme azonosítható, egyrészt az általános eligazodás a fogalmak, alapvető összefüggések, pl. a pénzügyi intézményrendszer és annak működési aspektusai között, másrészt az ismereteken túl az alkalmazás képessége, majd a cselekvésben megvalósuló eligazodás a hangsúlyos. Mivel a pénzügyi szféra nagyon érzékenyen reagál a dinamikus változásokra, a változások folyamatos nyomon követésének, az új információk befogadásának igényére szükséges figyelmet fordítani. A pénzügyi, gazdasági oktatás lényege és komplexitása azon kompetenciák fejlesztésében mutatkozik meg, amelyek alkalmassá teszik a diákokat a hatékony cselekvésre, a döntéshozatalra. Látható, hogy mindez magasabb szintű képességeket vár el a diákoktól, amelyek nem szoríthatók be egy tantárgy követelményei közé. Hiába tanulnak kötelező órában a diákok pénzügyi, gazdasági ismereteket, ha a kompetenciák fejlesztésének nincs megfelelő súlya – ez minden iskolatípusra, minden tantárgy oktatására érvényes.

Milyen átalakulások várhatóak a jövő társadalmában, technológiájában, iparában, gazdaságában, amire fel kell készülniük a diákoknak, a jövő munkavállalóinak?

A szakirodalomban és a médiában egyre többet olvashatunk arról, hogy a digitalizáció, az automatizálás és a robotika hogyan változtatja meg a munka világát: számos szakma fog eltűnni és számos új jelenik majd meg helyettük pár évtizeden belül. Az Egyesült Államokban a munkahelyek 47%-a van veszélyben – állapította meg Carl Benedikt Frey és Michael A. Osborne kutatásában: The future of employment: how susceptible are jobs to computerisation? (A foglalkoztatás jövője: hogyan változnak meg a munkahelyek az IT hatására?) – 2013-ban. (Mindkét tudós az Oxford Martin Technológiai és Foglalkoztatási Program vezetői, C. Frey az Oxford Egyetem közgazdász-munkatársa, M. Osborneaz Exeter College munkatársa, valamint az EPSRC Központ igazgatója és az Oxford Egyetem Doktori Iskolájának professzora.)

A jövőkutatók között megoszlanak a vélemények a munkavállalás jövőjére vonatkozó számok és a tendencia vonatkozásában. Abban azonban egyetértenek, hogy az átalakulás mélyreható lesz, és a munkavállalókat illetően felértékelődnek bizonyos képességek, amelyeket a különböző vállalati vezetők már ma is előnyben részesítenek.

A munkakörök jövője olyan készségekhez kötődik, amelyeket nehéz vagy nem is lehet gépekkel, szoftverekkel helyettesíteni, mint a kommunikáció, a kreativitás, innovációra való törekvés, és olyan képességek, amelyeket az interperszonális intelligencia képesség-együtteseként azonosíthatunk.

Mi az üzenet az oktatás számára?

Ezek alapján úgy tűnik, hogy a középiskolában hangsúlyos fejlesztendő képességek körét is újra kell gondolnunk.

1. Az amerikai oktatáskutatók már több éve hangsúlyozták a kritikus gondolkodás és problémamegoldás, a kommunikáció, az együttműködés, a kreativitás és innovációs képesség fejlesztésének mint a pedagógia fő célkitűzésének fontosságát. Az interperszonális intelligencia képességkörének és fejlesztésének kiemelésével a nevelésben, oktatásban még inkább körvonalazható a jövő munkavállalóinak a jövő vállalatai által támasztott követelményeknek való megfelelése. Az interperszonális intelligencia (IPI) képesség-együttese azon képességek, amelyekkel másokat megérthetünk, amelyekkel képesek vagyunk másokkal együttműködni a problémamegoldásban, vagy egy meghatározott cél érdekében, segítőkészek, támogatók vagyunk a csoport tagjai felé. Az interperszonális képességek az empátia készség, az alkalmazkodó készség, a konfliktus-kezelési készségek, a tárgyalási -, a megfigyelési -, a kommunikációs készségek.

A 4. ipari forradalom (4.0) 2010 óta robbanásszerű, exponenciálisan növekvő ütemű fejlődést indított el. Az internet világának összekapcsolása az élet- és munkakörülményekkel (a „dolgok internete”, Internet of Things) megváltoztatja egész életmódunkat, munkavégzésünket. Bábosik István az Európai Unió elvárásainak megfelelő emberkép fő sajátosságait bemutatva hangsúlyozza, hogy a szociomorális normakövetés mellett a szociális életképesség fejlesztése kap egyre jelentősebb szerepet a közoktatás feladatai között. Ezen belül három területen meghatározó az iskola szerepe: a felkészülés a munka világára, az élethosszig tartó tanulás és az egészség fenntartása, az egészséges életmód tanulása terén.

2. A digitalizáció a pénzügyi termékek piacán is folyamatos, gyors változásokat hoz, amelyet a pénzügyi oktatásnak követnie kellene, ezzel ellentétben, a nemzetközi és hazai kutatások alapján látható, hogy világviszonylatban inkább súlyos hiányosságok mutatkoznak a pénzügyi műveltség területén. (Horváth Ilona ( 2017): A nemzetközi és hazai pénzügyi, gazdasági oktatás eredményei a kutatások tükrében. Új Pedagógiai Szemle, 67, 7-8, 18-46.)

A pénzügyi magatartás szintje a kelet-európai országokban általában alacsony; mindezt minden bizonnyal történelmi és szociológiai okokkal is magyarázhatjuk. A rendi társadalomban lenézett tevékenység, az ezt követő kapitalizmusban egy viszonylag szűk réteg privilégiuma, a szocializmusban pedig éppen a kapitalista berendezkedés tagadása tette lehetetlenné a piacgazdaság, a pénzügyek iránti tudatosság kialakulását. Ebből következően az érintett országokat az ismeret és tapasztalat hiánya jellemzi, a mai napig meghatározva a pénzügyi magatartást. Ezt az oktatáspolitikának figyelembe kell vennie.

Milyen pozitív jelek mutatkoznak az oktatásban, a pénzügyi ismeretek fejlesztése terén?

A magyar középiskolai oktatásban vannak pozitív jelek, ilyen pl. hogy 2017/18-as tanévtől a szakgimnáziumokban a pénzügyi ismereteket a kötelező tantárgyak közé emelték és 2018-ben elkezdődött a nemzeti stratégia kidolgozása, nagyon hasznos a pénzügyi témahét.

Milyen nehézségeket lehet azonosítani? Mi az a három dolog, ami akadályozza a pénzügyi műveltség fejlesztését és mi lehet erre a megoldás?

A pénzügyi műveltség fejlesztését akadályozó tényezők a középiskolákban még mindig jelentősek.

Hazánkban a jelenleg érvényben lévő Nemzeti alaptanterv nem konzekvens a pénzügyi, gazdasági ismeretek nevelése, oktatása terén: a legnagyobb probléma, hogy a lehetőségként felmerülő tantárgyi integráció nincs kidolgozva, nem látható, hogy az egyes tantárgyakban megjelenő tartalom hogyan fedi le a pénzügyi, gazdasági ismeretek tartalmi elemeit. A gimnáziumokban a választható tantárgyak lehetőséget kínálnak a köznevelési intézmények számára a pénzügyi, gazdasági, vállalkozói ismeretek oktatására, a hozzáértő pedagógusok hiánya miatt azonban inkább nincsenek ilyen órák. A történelem tantárgy társadalomismereti fejezetében néhány órát kapott a pénzügyi, gazdasági ismeretek, ez azonban nyilvánvalóan nem elég. A tanárok szívesen ki is hagyják ezeket a fejezeteket érettségi előtt, következésképpen továbbra is érvényes az, hogy jelentős számú végzős diák hagyja el a középiskolát legalább alapszintű pénzügyi, gazdasági képzés nélkül.

A pénzügyi, gazdasági ismeretek tantárgy a szakgimnáziumok 10. évfolyamán került bevezetésre, holott a kutatások szerint az igazi motiváció a 17–18 éves kor környékén jelentkezik a diákoknál, amikor közelébe érnek annak a felismerésnek, hogy hamarosan önálló pénzügyi döntéseket is meg kell hozniuk.

A megoldás a belátás és figyelem kérdésein múlik, mind az oktatásirányítás, mind a pedagógusok részéről.

Mit mutatnak a nemzetközi mérésekben a pénzügyi ismeretek és képességek (financial literacy) értékelési eredményei?

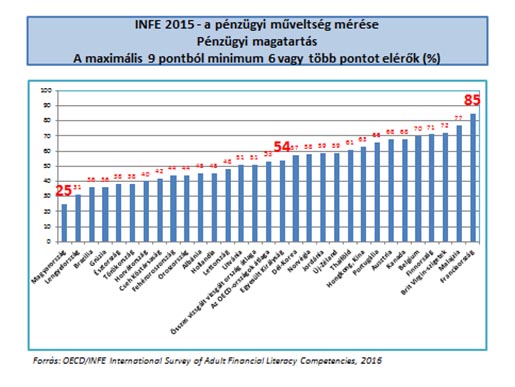

A nemzetközi pénzügyi mérések között kiemelkedik az INFE vizsgálat. Az INFE az OECD Nemzetközi Pénzügyi Képzési Hálózata, 2008-ban hozták létre, hogy elősegítse a nemzetközi együttműködést a politikai döntéshozók és más, a pénzügyi oktatásban érdekelt felek között. Magyarország 2010-ben és 2015-ben is vállalta a részvételt az INFE által szervezett, a felnőtt 18–79 éves lakosság körében végzett, standard kérdőívvel lebonyolított alapkutatásban. Az eredmény lesújtó volt: 2015-ben a vizsgálat legfontosabb területén az utolsó helyre került Magyarország. A pénzügyi magatartás vizsgálat eredménye a cselekvésben megvalósuló ismereteket, képességeket jelenti. Tehát hiába ismerem pl. a hitel, a kockázat fogalmát, ha nem választok a pénzügyi lehetőségek közül tudatosan, ha semmilyen megtakarításom nincs, ha nem tervezek a jövőmre vonatkozóan pénzügyi kérdésekben.

Nem veszünk részt a középiskolások pénzügyi műveltségét vizsgáló PISA-mérésekben, így az adatok másodelemzésére sajnos nincs módunk, mégis fontos figyelemmel kísérni az eredményeket, mert tanulságosak, s a magyar oktatás számára is fontos jelzéseket adnak. A PISA a mindennapi életben használható tudás mérése. A PISA-adatok egyik fontos indikátora az oktatásnak, és az oktatáskutatás, elemzés sokat veszít azzal, hogy nincsenek a magyar középiskolások pénzügyi műveltségére vonatkozó nemzetközi összehasonlító adataink.

Az OECD 2012-től a tanulói teljesítménymérés részévé tette a pénzügyi műveltség vizsgálatát, a diákok pénzügyi ismereteinek és képességeinek (financial literacy) értékelését a 15 éves középiskolás diákok körében. A 2012-ben végzett pénzügyi műveltség mérése, az első olyan nagyszabású nemzetközi vizsgálat volt, amely a 15 éves diákok pénzügyi ismereteit, általános tájékozottságát, és képességeit mérte. 2012-ben 18 ország megközelítően 29 ezer diákja töltötte ki a teszteket. 2015-ben 15 ország 53 000 15 éves diák vett részt. A kutatók figyelemfelkeltő megállapítása, hogy az OECD országok átlagos teljesítménye 2012 óta csökken.

A PISA feladatok konkrét, egyszerű, gyakorlati kérdések voltak. A vizsgálatok fontosabb megállapításai:

2012-ben a legnehezebb kérdések a tranzakciós költségek és a banki egyenlegszámítás témaköréhez kapcsolódtak. Nehéznek bizonyult a diákok számára a bruttó-nettó nagyságok, az áfa és a fizetés esedékességének értelmezése. A 2015-ös mérésben részt vevő diákok átlagosan 56%-a rendelkezik bankszámlával és több mint 64%-a keres pénzt, azonban nagyon hiányos ismeretekkel rendelkeznek egyebek mellett a bankszámláról, nem tudják megfelelően értelmezni a bankszámla egyenleget, a tranzakciós költségeket.

A 2012-es vizsgálat alapján a kutatók megállapították, hogy azokban az országokban, ahol a diákok jól teljesítenek matematikából vagy a szövegértés területén, általában a pénzügyi műveltség is jobb eredményeket mutat. Néhány ország diákjai – pl. Ausztrália, Cseh Köztársaság, Észtország – magasabb eredményt értek el pénzügyi műveltség, mint a PISA matematika és a szövegértés vizsgálatában.

A PISA 2015 adatai rámutatnak arra, hogy a pénzügyi műveltségre jellemző képességekkel (a pontszám 38%-a) jelentős problémák vannak. Felhívják a figyelmet arra, hogy szükséges az iskolai tantervekben célzottabb pénzügyi műveltségi tartalmak bevezetése.

Azok a tanulók, akiknek a pénzügyi műveltség terén jobb az eredménye, kitartóbbak és nyitottabbak, jobb az attitűdjük a tanuláshoz és a problémamegoldáshoz. 2015-ben is megállapítást nyert, és kiegészült azzal a fontos megállapítással, hogy a szülői háttér kulcsfontosságú az eredményekben. Jobbak az eredményeik azoknak a diákoknak, akiknek lehetőségük van arra, hogy szüleikkel beszéljenek a pénzről, a megtakarításokról.

Milyen lehetőségei vannak a PénzSztár versenynek a pénzügyi műveltség fejlesztésében?

A PénzSztár verseny, mint nem-formális oktatási módszer, a pénzügyi, gazdasági, vállalkozási műveltség iskolai kereteken kívüli gazdagítására, gyarapítására törekszik, szaktanárok együttműködésére épít. Játékos formában tanítja meg a pénzügyi tudás legfőbb elemeit, formálja az attitűdöket és fejleszti a tanulók kompetenciáit.

A PénzSztár verseny a résztvevő középiskolások pénzügyi, gazdasági, vállalkozási műveltségének országos szintű mérése, s egyben annak vizsgálata, hogy a verseny feladatai és azok megoldásai, a szakirodalom és a szakmai segítség hogyan tudják fejleszteni a pénzügyi műveltséget. Az adatok visszajelzést adhatnak arról, hogyan hasznosulnak több év viszonylatában a verseny törekvései.

A verseny az indulás óta (2013) csapatverseny. Az utóbbi években induló versenyek is már jórészt csapatversenyek, biztosítva az interperszonális képességek hatékony fejlesztését. A PénzSztár verseny eredményei négy diák közös munkáját, tudását, képességeit, együttes problémamegoldását mutatják. A mérés adatai között figyelembe kell venni azt, hogy – az esélyegyenlőségre törekvés érdekében – a verseny területi alapon szerveződik. Fontos kiemelni, hogy a versenyben határon túli, magyar tannyelvű középiskolák tanulói is részt vesznek.

A verseny hat fordulójából az első kettő online forduló, amelyet a megyei selejtező és a regionális középdöntő követ, majd az országos elődöntő és döntő határozzák meg a végleges sorrendet.

2017-ben a versenybe országosan 1240 négyfős csapat regisztrált. A csapatok tagjai 14–22 éves korú középiskolai diákok. A második fordulóban 2017-ben 1057 csapat, 4232 diák vett részt, jelentősen több, mint a megelőző bármelyik évben. 2013 óta a versenyben 20572 diák vett részt.

A legtöbb vizsgálati eredményt a második online forduló eredményeiből nyertük; ezek országos adatok. Az éves átlageredményekben (2013-2016) az összes résztvevő diák eredményét és a magyarországi diákok eredményét vizsgáltuk. A témánkénti átlagok a magyarországi diákok eredményét mutatják. Nem végzünk az éves átlageredmények között összehasonlítást, a tendenciát mutatjuk meg. Más-más diákcsapatok (diákok) vettek részt a versenyben, akiknek motivációja, családi háttere stb. is eltérő volt.

A feladatokat a megadott szempontrendszerek szerint pénzügyi, gazdasági felső- és középvezetők, egyetemi oktatók, pedagógiai szakértők (mintegy 30 fő) készítik és ellenőrzik. Az elemzés során kiemelten felhasznált második online feladatlap 80 feleletválasztós kérdésből áll. A maximális elérhető pontszám 160 pont volt mind az öt vizsgált évben (2013-2017).

A verseny feladatsorainak kialakítását megelőzően a pénzügyi, gazdasági ismereteket több mint húsz részterületre bontottuk, és meghatároztuk azt is, hogy az egyes részterületek milyen arányt képviseljenek. A részterületeket tíz fő szegmensben összesítettük. E területek – meglátásunk szerint – átfogják a pénzügyi, gazdasági, vállalkozási ismeretek csaknem teljességét. Az első három forduló zárt végű feladatokat tartalmazott és elméleti ismeretekre, valamint a gyakorlatban hasznosítható tudásra koncentrált. A további fordulókban a hangsúly eltolódott az érvelés, a vita, a kommunikáció, a prezentáció, a csapat problémamegoldó készségeinek irányába. A versenyfeladatok minden évben a középiskolás korosztály általános tudását és alapvető képességeit mérik.

Mit mutatnak a verseny eredményei a tudás értékelése tekintetében az elmúlt évekre visszavetítve?

A verseny jellege miatt az eredmények elemzése során a leíró statisztika eszközeivel dolgoztunk. A megállapításokat torzítja az, hogy nem véletlenszerű mintából dolgoztunk, hanem a versenyre jelentkezők eredményeit mértük.

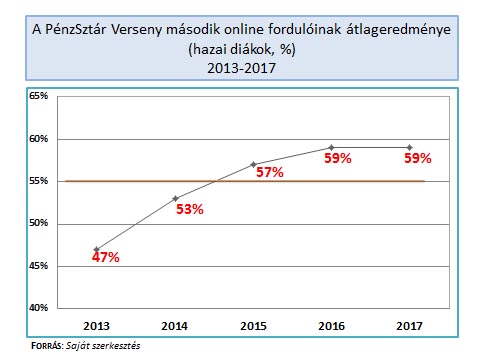

A verseny ötéves átlagadataiban jól látható a javulás. 2013-ban 47%, 2017-ben 59 %. Ezt az eredményt úgy érték el a diákok, hogy többen, jobban felkészültek a versenyre. A verseny második fordulóinak négyéves középátlaga, amely 55%, nagyon alacsony érték.

Mértük a közgazdasági szakgimnáziumok és a gimnáziumok tanulóinak eredményét. Fontos hangsúlyozni, hogy a PénzSztár verseny műveltséget és nem közgazdasági szaktudást mér. A gimnáziumok és közgazdasági szakgimnáziumok tanulóinak mért átlageredménye között a különbség mindössze 3,29 százalékpont volt (2017-ben a gimnáziumok átlageredménye volt jobb). A második elektronikus fordulóban a maximálisan szerezhető 160 pontból a legmagasabb 142 pont volt (ez 88,75%-a a maximális pontszámnak). A legjobb eredményeket (felső kvartilis feletti), az összes csapat 16,9%-a érte el. Itt a résztvevők között több a közgazdasági szakgimnáziumba járó tanuló.

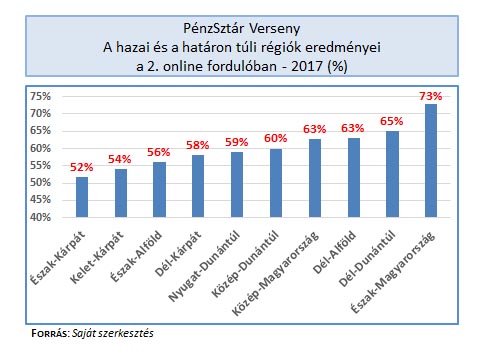

Mit mutatnak az eredmények a Kárpát-medence országaira vetítve és mi a kapcsolat az ország gazdasági teljesítménye és a pénzügyi műveltség tekintetében?

Az eredményekben jelentősek a regionális különbségek. Az általunk mért adatok alapján több éves összehasonlításból látszik, hogy a régiók gazdasági teljesítménye nem függ össze a pénzügyi műveltség eredményével.

A tanulás eredménye az ismeretek alkalmazhatóságán is mérhető, látható ez a verseny eredményeiben? Mit mutatnak a pénzpiaci termékekre vonatkozó felmérések?

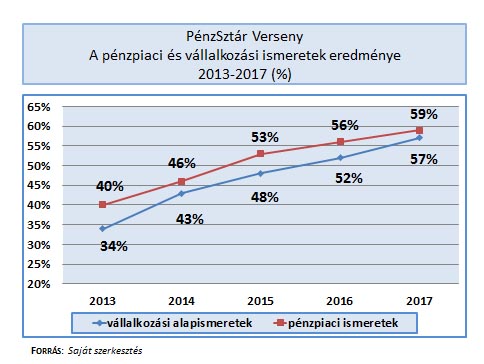

A témánkénti eredmények vizsgálatakor szembeötlő, hogy amit meg kell tanulni, azt a diákok megtanulják és tudják is jól, azonban az ismeretek alkalmazásával nehézségek jelentkeznek; ez magyarázhatja a pénzpiaci, illetve a vállalkozási, vállalkozói témák feladatainál 2013 óta jelentkező alacsony értékeket. Ezekben a feladatcsoportokban 50–50%-ban voltak elméleti és gyakorlati típusú feladatok.

A pénzpiaci ismeretek kérdései banki, takarékszövetkezeti, pénzügyi vállalkozási alapismereteket feltételeztek (pl. bankszámlával kapcsolatos ismeretek, banki betétek összehasonlítása, hitelezés). Kiemelt figyelmet fordítottunk a számítási feladatokra, amelyeknél különösen gyenge eredmények mutatkoztak. A pénzpiaci ismeretek eredménye: 59%. A vállalkozói, vállalkozási alapismeretek esetében is az ismeretekre és az ismeretek alkalmazására helyeztük a hangsúlyt, a vállalkozások alapításához és működtetéséhez kapcsolódóan, a pénzügyi, gazdasági alapismeretekre építve. E téma átlaga 57%. Ki kell emelni azt, hogy mindkét terület eredményei 2013 óta folyamatosan javultak, a pénzpiaci ismeretek átlageredménye 2013-ban 40% volt, a vállalkozói ismereteké 34%!

A szerzőről

Hováth Ilona

Az ELTE Bölcsészettudományi Karán kapott történelem, orosz nyelv, filozófia szakos tanári diplomát. Középiskolai tanár, egyetemi oktató 1990-ig, ez évben doktori fokozatot szerzett Kelet-Európa újkori története témában. Szerkesztő, kiadói főmunkatárs, majd a Szilágyi Erzsébet Gimnázium tanára – jelenleg is. Érettségi elnök, 2005 óta emelt szintű vizsgabizottsági elnök. 2015-től mestertanár, minősítő és tanfelügyeleti szakértő, 2016-tól kutatótanár. Kutatóprogramja szaktudományi és tantárgy-pedagógiai kutatások megvalósítása, az egyes folyamatok gyakorlati, empirikus megvalósulási megközelítése, az elméleti háttér feltárásával. 2015-2016 években egyetemi kutatócsoport munkájában vett részt. 2006 óta vezetőtanár, a Pázmány Péter Tudományegyetem, majd az ELTE tanár szakos hallgatóinak gyakorlatvezetője. 2013-tól országos pénzügyi, gazdasági középiskolai verseny pedagógiai, gazdaságtörténeti szakértője. Történelmi, közgazdasági könyvek szerkesztője, pedagógiai tanácsadója. A Magyar Történelmi Társulat Tanári Tagozata elnökségének tagja.